2025-2026年全球干散货船队增长趋势

随着业界对美国贸易代表(USTR)港口费政策的关注度不断增加,新造船订单明显放缓,本报告将深入探讨其对全球干散货船队规模的影响。

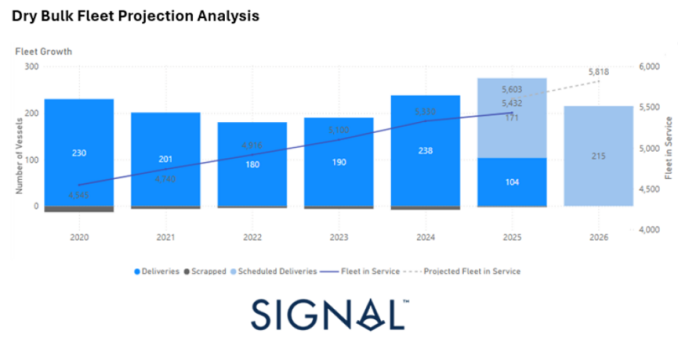

根据Signal Ocean对全球干散货船队预测分析,2020年至2024年期间,全球干散货船队稳步扩张,从2020年的4545艘增加到2024年底的5330艘。这一增长主要得益于持续的新造船交付和相对较低的拆船水平。

2020年,订单交付量激增至230艘。此后交付量逐年下降,2021年降至201艘,2022年降至180艘,2023年190艘,然后在2024年再次攀升至238艘。在此期间,拆船量始终保持较低水平,从2020年的13艘到后续几年的4至8艘不等。

这种供应侧动态,以持续的船舶流入和有限的船舶拆解为特征,推动了船队规模的稳定增长。到 2023年,运营船舶已达到5100艘,到2024年达到5330艘,自2020年以来复合年增长率超过3%。

展望2025年和2026年,Signal Ocean订单数据的预测表明,全球干散货船队将继续扩大。预计2025年交付量将大幅下降至104艘,比2024年减少75%。然而,这一交付量的明显放缓被计划交付的船舶部分抵消,2025年计划交付171艘船舶,2026年计划交付215艘船舶。因此,预计船队规模在2025年将增加到5603艘,在2026年增加到5818艘。

实际新造船交付量的预期放缓,正值成本压力上升和政策阻力加大之际。最引人注目的是美国贸易代表(USTR)港口费用的影响,这使得与美国相关的船东可能不愿在中国造船厂签订造船合同。鉴于中国在全球造船业的主导地位,港口费用给新订单带来了一定阻碍。一些船东要么推迟了新造船承诺,要么考虑将注意力转向非中国船厂,尽管那里的成本通常更高,交付时间更长。

尽管预计到2026年底干散货船队仍将增长近500艘,但这种增长的构成和时间安排正在发生变化。如果拆船活动仍然有限,而需求增长跟不上运力增加的步伐,到2026年底,干散货市场可能出现供应过剩的局面。

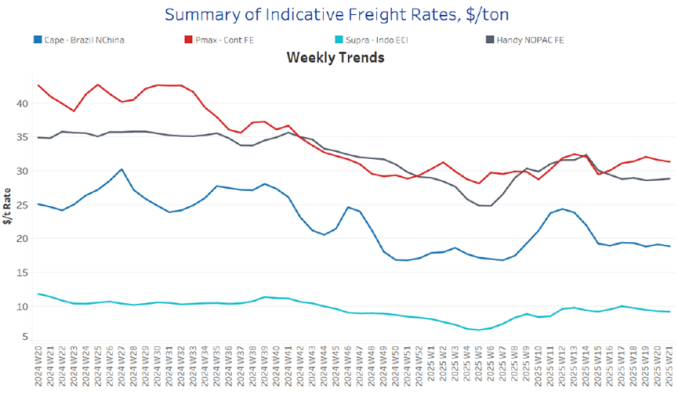

好望角型散货船运费市场情绪相对平稳,而巴拿马型散货船在欧洲大陆——远东航线呈现轻微下行趋势。

· 巴西至中国北部的好望角型散货船运费低于每吨18美元,较上月下降1.6%。

· 欧洲大陆至远东的巴拿马型散货船运费保持在接近每吨31美元的恢复水平,较上月下降2%。

· 超灵便型散货船从印尼到东海岸的运费在过去四周保持稳定,约为每吨9美元。

· 灵便型散货船在NOPAC(北太平洋)远东航线的运费在过去两周保持在约每吨28美元左右。

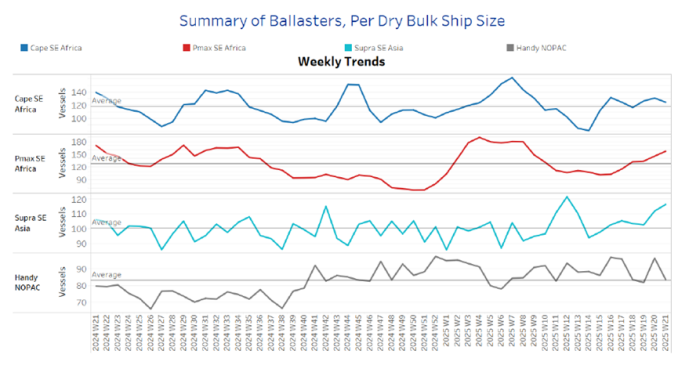

根据Ballaster指标,南非东南部的好望角型散货船和巴拿马型散货船活动仍高于年度平均水平。

· 南非东南部的好望角型散货船船舶数量降至125艘,而上一个低点出现在第15周结束时。

· 南非东南部的巴拿马型散货船在五月的第三周呈上升趋势,水平接近160艘,比年度趋势多出近30艘。

· 在东南亚,超灵便型散货船干散货市场呈现出强劲上升趋势,超过了第13周之前的峰值。

· 灵便型散货船的 NOPAC(北太平洋)部分水平显示,与年度平均值对齐的向下反转,而第20周结束时出现了一个峰值。

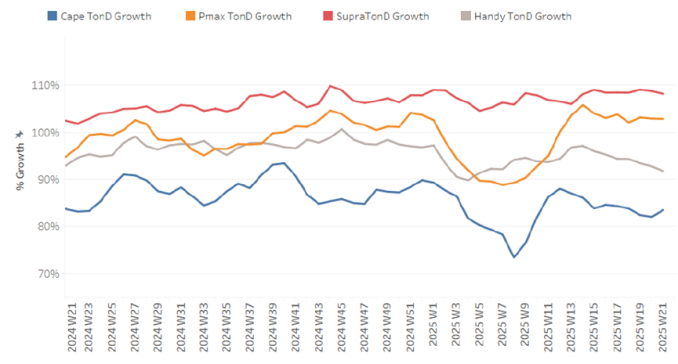

巴拿马型和超灵便型散货船的吨天数增长势头稳定,而好望角型散货船已开始缓慢的上升趋势。

· 好望角型散货船:在第11周达到峰值后,增长趋势一直持续到上周才开始衰退,而当前数据显示这种下降趋势有所逆转。

· 巴拿马型散货船:尽管过去三周干散货市场表现平平,但当前水平仍高于第 8 周观察到的较弱势头。

· 超灵便型散货船:尽管水平较高,但自第13周末以来,增长率没有出现激增迹象。

· 灵便型散货船:自第13周末达到峰值以来,增长率有所放缓,表明本月下半月将进一步呈现下降趋势。

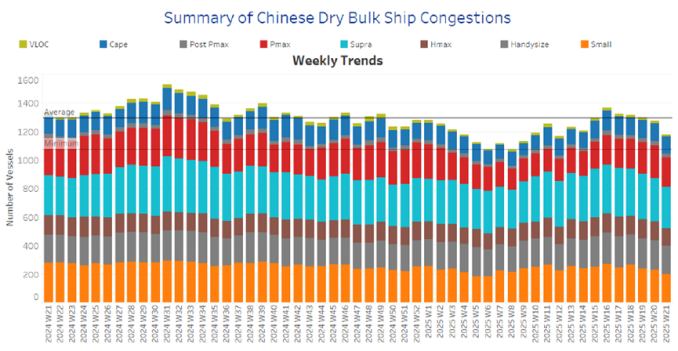

5月的第三周,中国干散货港口拥堵状况继续缓解,此前在4月份一直呈上升趋势。

· 好望角型散货船:船舶拥堵量降至120艘以下,而上一个峰值出现在第17周结束时。

· 巴拿马型散货船:船舶拥堵量减少了约26艘,降至接近200艘,与预计的5月增加量相反。

· 超灵便型散货船:5月的第三周呈下降趋势,水平降至300艘以下,比第19周的峰值低10%。

· 灵便型散货船:港口拥堵量较前一周减少了10艘,降至196艘。

来源:Signal Group