克拉克森研究:新冠疫情对海工市场的潜在影响

新冠疫情的爆发导致了全球原油需求减弱,随后出人意料的欧佩克+会议谈判破裂使得原油供应激增。能源市场所面临的干扰因素令原油价格出现大幅下挫,并为市场带来普遍的负面情绪,全球股市进而被各种不确定因素引发恐慌性下跌。虽然目前市场前景尚不明确,运营所面临的挑战与日俱增,但克拉克森研究在最近发布的《Covid 19: 对海工市场的潜在影响》报告中,搭建了一个海工行业的分析框架,以期为市场提供数据上的定期更新以及情报上的实时监控。

原油需求,产量和油价

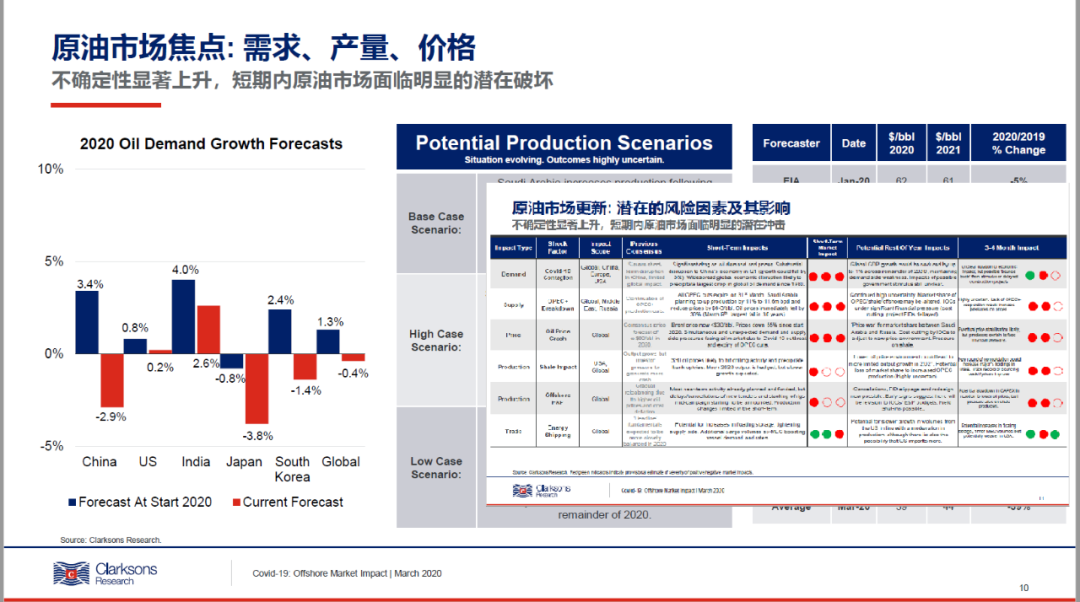

由于新冠疫情全球蔓延,克拉克森研究通过对经济学家们预测的调查表明,2020年全球GDP增速将进一步下调。随着低经济情景假设逐渐引发市场关注(请参阅报告第8页),全球GDP增速将从年初时的3.3%下降至当前的1%。除总体上的经济活动急剧放缓之外,主要能源需求板块(例如航空、汽车)的下降表明2020年全年原油需求将减少约170万桶/天(一些估算中提到2020年全年全球原油需求减少将高达350万桶/天,其中一季度的全球原油需求下降可能高达2,000万桶/天。请参阅报告第11页)

3月5日至6日的欧佩克+会议意外的以谈判破裂告终。沙特的石油产量将在此后增加多达140万桶/天,而俄罗斯的石油产量有望增加50万桶/天(实际增产的数量目前尚不明确。一方面,库存占沙特原油出口的份额仍不确定。另一方面,俄罗斯能源公司于3月24日在首都莫斯科举行会议并达成共识:鉴于对油价的影响,他们暂无提高产量的必要)。虽然原油供应增加对于能源储运板块是利好消息(油轮运费价格自去年中东局势紧张后再次暴涨),但其进一步放大了供需失衡的局面,并将油价打压至历史新低(布伦特原油价格在3月25日跌至27美元/桶)。全球原油库存也将有望增至15亿桶。值得注意的是,克拉克森研究整理了近期一些国际机构对油价预测的观点,普遍认为油价可能会回升,2020年全年油价均值预计升至40美元/桶,2021年升至45美元/桶。然而随着供需关系的剧烈波动,上述预测会进一步作出调整。

资本支出和海上项目投资决定

上市石油公司的股价遭受重挫,国际石油公司的支出计划也迅速收紧(请参阅第15页)。2020年初预计全球石油公司海上项目资本支出增速为4%,如今该增速将被下调至-20%。页岩油气投资和产量可能遭受重创,其中资本支出将下降65%,远非年初预期的适度下降。市场整合和财务压力将重返议程。页岩油气行业对此前提及的上行和下行因素均已变得十分敏感。

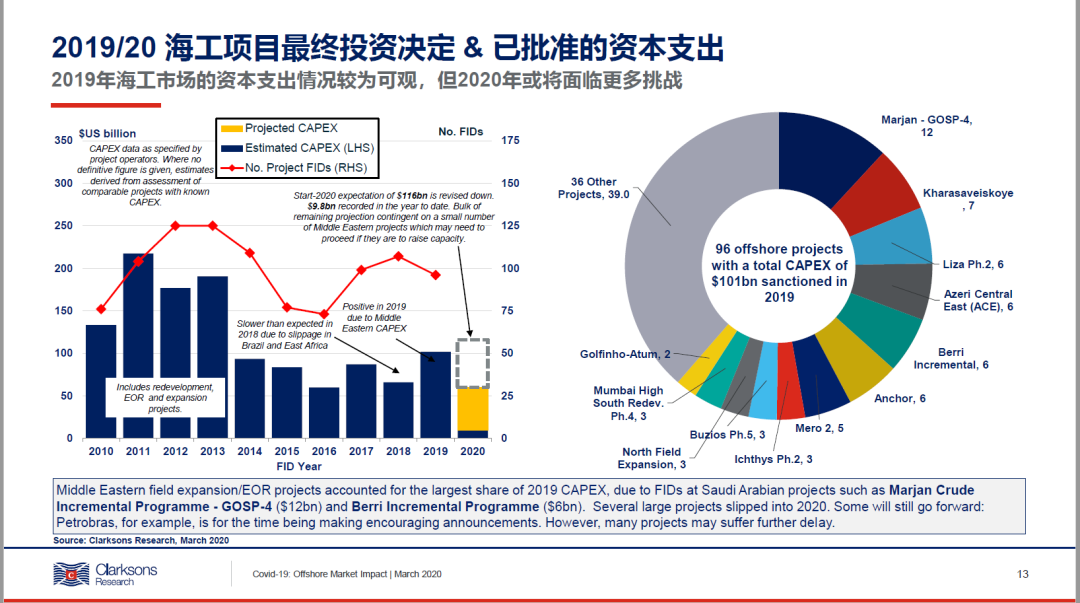

克拉克森研究目前对2020年有望做出最终投资决定的海上项目进行了修正,将其总价值由年初时的1,160亿美元下调至600亿美元,降幅达到45%并与2016年水平持平(请参阅第16页)。我们的初步下调主要集中于国际石油公司和独立石油公司,与之相比,国家石油公司的支出可能相对稳健。从长远角度来看,一些项目依旧会得到推进。目前已经推迟的项目包括加拿大的Bay du Nord开发和印尼的Madura二期开发。与此同时,高资本支出的阿联酋Hail & Ghasha海上高含硫天然气项目招标已推迟至四月底(请参阅第17页)。

海工装置/平台利用率、费率和资产价格

随着2019年海工市场利用率和租金价格的总体上涨,克拉克森海工指数从2019年初的49.4上涨至目前的59.2,我们最初预计2020年海工市场仍将继续逐步改善。然而上述趋势在当前环境下被按下了暂停键,利用率在此前所取得的改善将被削弱。短暂却影响深远的诸多因素将加速公司整合、债务重整以及可能出现的老旧资产淘汰。