刘巽良:不认为现在是市场复苏

2018年1月31日,众盟航运智库发布刘巽良的文章“中国新造船价格指数【第127期】”。对于造船市场,看刘巽良所发布的指数以及其深入市场脉搏的分析,往往能够获得更加深刻的认知。造船市场是一面镜子,可以映射到航运市场。以下是原文转载。

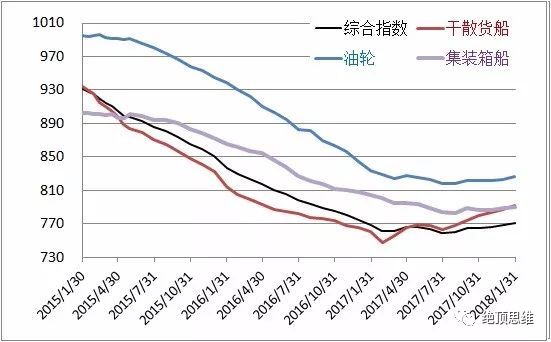

三大主流船型构成的中国新造船价格指数CNPI继续向上攀升,并且升幅放大,本期CNPI报771点,环比上升0.4%。干散货船综合指数CNDPI上升0.5%至791点,油轮综合指数CNTPI也上涨了0.5%至827点,集装箱船综合指数CNCPI微升0.1%至790点。不久前还一片悲观的航运市场心理在2017年快速经历了一次由悲转喜的转变,跨入2018年后更是乐观情绪占了主导,市场复苏论大行其道,各种乐观的预测纷纷出笼,景气指数也来锦上添花。一般,写股评或汇市的套路是,要么锦上添花,要么落井下石;也就是说,跌了说还要跌,涨了说还要涨。航运市场评论亦复如是,大家有空可以去翻翻去年的预测报告。

一个严重的后果是,船东是最不长记性的人群,扩张船队往往是目的,而不是手段,所有利好消息、数据、预测都特别听得进、记得住,这种市场氛围很容易诱发船东追涨的本性再次发作。我们已经看到投机性买家入市,推波助澜,兴风作浪。前不久应邀参加一个市场研讨会,面对与会者乐观的情绪,轮到我讲话时不知如何说才好,只能婉转地劝大家多看看历史,从历史的经验中汲取教训。

干散货船:市场的近忧与远虑

2013年底我写过一篇文章,题目是《干散货船市场周期将是大冬季中的小阳春》 ,主要是针对当时的乐观市场心理提了点警示。眼看这样的乐观情绪一发不可收拾,在2014年6月将文章补充后,以《干散货海运市场的近忧与远虑》为题重新发表。文章的结论是:“即使出现若干个短期小高潮,如果世界经济和政治格局未出现重大变动的话,今后10年干散货航运市场的长期总体走势将在下降通道中运行,很难出现2003-2008年那种大势向上,一浪高过一浪的上升通道走势”。

今天,我依然维持这样的判断,我也一直不认为现在是市场复苏。由于供应侧的运力结构并未发生根本性的变化,而巨大的造船产能和愈来愈先进的造船技术可迅速补充新鲜运力;更重要的是市场心理仍未彻底悲观,想扩大或更新船队的船东不占少数,甚至想借机挤进船东圈子的也大有人;80后逐步成为船公司的骨干,甚至领导,他们的职业生涯从一开始就尝到了高潮的快感,内心对下一次高潮的渴望会令他们更加进取、果敢…,所有这一切都注定此次充其量就是一个短期的反弹。

一家CNPI指数委员指出:“一月的散货船虽然没有太惊人的成交,但2017年谈的订单基本全部落实,船价仍是决定性因素,无论中国、韩国、日本,价格相对低者获得订单!船厂流水线般生产的节奏使得时间永远站在买方那一边,到了年底船厂经营人员刚想喘口气,年初的生产会议又来催问24个月以后造什么船了?另一方面,船舶市场的小周期率将会渐渐发生作用,此轮自2017年春季开始的新船订单的小反弹行情即将结束,6个月后市场也许将会重复2014-2015年的走势,聪明的船厂一定会抓住目前宝贵的询价成交机会!”

液散货船:供求比例仍不乐观

虽然油轮综合指数上涨了0.5%,各分船型价格指数也全线上调,但此间经纪人对油轮市场的前景并不看好。一家CNPI指数委员认为:“虽然有昙花一现的订单出现,但是总体来讲,市场持续低迷。”所谓“昙花一现的订单”应该是指新加坡IMC在广船国际订造的4+4艘55,000吨MR型油轮订单,2020年起交付,满足TierIII的要求,预计价格在3,500万美元,而本期MR的指数报3,301万美元。另外,马尾船厂从新加坡船东Ocean Tankers处获得6+4艘23,500吨油化船订单,预计2020年开始交付,报道价格在2,700万美元的水平。除此之外,就见不到什么令人振奋的订单消息了。毕竟我们有一个强有力的竞争对手韩国,一月份披露了1艘MR被韩国船厂囊获,另1艘MR选择权作实(详见《订单统计》栏目)。

原油价格从2017年夏天开始向上攀升,有人便开始憧憬:油商开始租用VLCC囤油,造成有效运力供应减少;石油消费国增加战略石油储备,导致海运需求上升;甚至还认为美国对亚洲石油出口的增加将提升吨海里海运需求。当然,所有这些臆想的最终目的是为了看到市场回升的局面。可是我们看到景象并非如此。首先,油价升到70美元就失去支撑了,与2015年油价暴跌后引发囤油的情况完全不同,所以不会引起投机性囤油。其次,美国石油的作用远没有那么大。《劳氏日报》曾在去年十月发表过一篇题为《还在指望美国原油出口?油轮船东该醒醒了》的文章,结论是“美国石油的主要问题是,它尚不具有沙特或中东的市场地位。”最后,长远来看,低价格的致密油和天然气,加上太阳能和风力发电,将产生一个长期的原油供大于求的局面,高油价不会成为一种常态。

集装箱船:2018年市场很可能呈现前高后低的走势

首先,借此机会向CNPI的订户说明一下,CNPI根据船型的发展趋势,适时调整基准船型。此次调整的是集装箱船,从2018年1月开始,CNCPI的基准船型将进行以下调整:撤销2200标箱型船,增加1100标箱、1900标箱、2700标箱三个基准船型,4800标箱修改为5000标箱。第一期1100标箱型船指数报1755万美元、1900标箱型船指数报2300万美元、2700标箱型船指数报2876万美元。由于第一期指数的关系,指数表中显示升跌幅度为0并不代表市场没有上升或下降,新加入的三个分船型指数对本期综合指数CNCPI也无贡献度。

言归正传,岁末年初的集装箱船市场上,文冲和扬子江是两大赢家,海丰船舶经纪认为:“在国内中型以下集装箱市场,文冲和扬子江已经领先了其他几家先前在同一阵营的船厂一个身位”。日本和韩国船厂再次成为中国船厂的有力竞争者,详见本期的《订单统计》栏目。但是融资难再次成为阻碍订单增长的绊脚石,令多数船厂并未获益。一家CNPI指数委员评论说:“融资成了这类船舶订单的决定性因素,大势不明,订单寥寥”。这就为当前的市场繁荣蒙上了一层阴影。对2018年的展望,我们引用海丰船舶经纪的评论:

“在未来几个月,市场会有新的订单落地,继续集中在3000箱以下支线船和万箱船两个区域。其中阳明海运(YML)的造船项目应该在1月底董事会得到确认,值得关注。台湾、日本和大陆船厂势必展开激烈竞争。2018年的集装箱造船市场很可能呈现前高后低的走势,抓住当下,对船厂而言可能是务实之选。”