从国进民退和国退民进中看船市周期

2016-09-26 09:23:37

破产潮蔓延至国有船厂,五洲船舶成为造船业寒潮中第一家倒闭的国有造船厂,江苏舜天船舶则不幸成为首家进入破产重整程序的国内上市船企。船企亏损破产的案例不胜枚举。从2014年6月份至2015年底,包括STX造船、东方重工、庄吉船业、正和造船、明德重工、五洲船舶、舜天船舶等多家船厂,先后申请破产重组或宣告破产。很多船厂即便尚未破产,也已经成为僵尸企业,根据Clarksons统计,中国“活跃”船厂(有至少一艘1000GT以上的手持订单)数量在2009年最高峰时为382家,截至到2016年8月底中国仅有140家活跃船厂的数量,相比高峰期已经下降了63%。

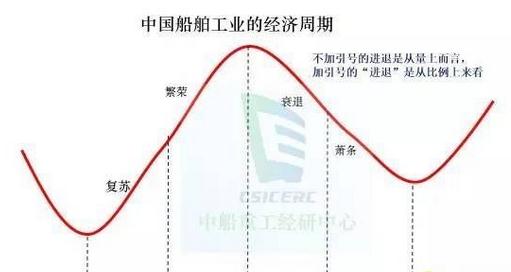

船市周期中国有、民营企业的生存状态是判断周期位置的重要参考,“国民共进”、“国退民进”、到“国进民退”、再到“国民共退”,成为船市周期“复苏、繁荣、衰退、萧条”的真实写照。

2003年之前,国有船厂和民营船厂份额相对固定,但牛市初期两者的接单量基本同步上涨,呈国民共进状态,此阶段为全球船市周期的复苏阶段;2004年至2008年,民营船厂的份额从2003年的27%上升至2008年的55%,民营船厂快马加鞭份额大幅上升,国有企业接单量上也较大幅度增长,呈国“退”民进状态,“退”为接单份额上的降低,此阶段为全球船市周期的繁荣阶段;2009年之后,国有船厂、民营船厂的份额进入稳定期,但从2012年开始,随着船市低迷的时间超出预期,民营船厂亏损破产逐渐显露,民营企业的份额从55%降低至45%左右,而国有船厂也因为国家政策的支持与产业链的优势份额逐渐上升,呈国“进”民退状态,“进”多体现在接单占比上,此阶段为全球船市周期的衰退阶段;而目前进入国民共退的第四阶段,全球船市周期的萧条阶段,随着船市进入熊市2.0,我国船舶产业集中度逐步提升,国有、民营船厂的接单份额可能进入稳定期,但民营企业船厂的亏损破产已经蔓延至国有船厂,央企船厂的调整也再所难免,这可能成为船市周期萧条见底的标志。

版权所有:中国船东协会 技术支持:交通运输部科学研究院

ICP备案号:京ICP备06056587号