我国原油贸易格局稳步微调

2017-04-21 11:02:55

近来,我国石油市场表现出诸多新特点:一方面尽管石油需求增速总体回落,但随着石油市场化改革继续推进,越来越多的地方炼厂获得进口配额,推动原油进口量大增;另一方面,炼能过剩和国内成品油需求增速回落,推动我国成品油出口大幅增长并登上历史高点。

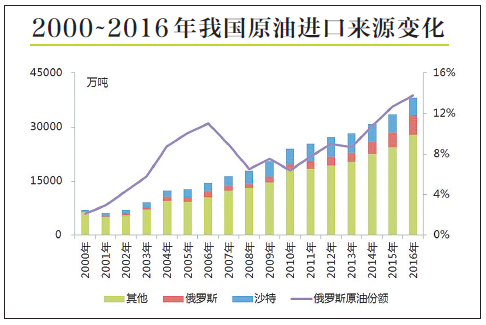

原油进口来源多样化

据海关统计,2016年,我国原油进口量达3.81亿吨,比上年大幅增长13.6%,增幅为6年来最高水平,原油净进口量达到3.78亿吨,超越美国成为全球最大的原油净进口国;原油进口对外依存度进一步攀升至65.4%,比2015年提高了4.6个百分点,再创历史新高。

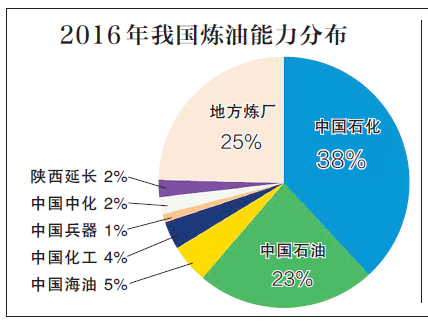

进口原油的增加主要来自地方炼厂。据不完全统计,我国地方炼厂共有140余家,2016年原油一次加工总能力为1.93亿吨,占全国炼油总能力1/4,平均单厂规模140万吨。2015年以来,随着我国原油贸易政策加速放开,目前已有近20家地炼获得了非国营贸易进口原油使用权,数量达7587万吨/年,预计未来地方炼厂将获得近1亿吨进口配额。从实际进口量来看,2016年山东地炼(包括中国化工旗下的炼厂)原油进口由2015年的2732万吨猛增至6222万吨,进口份额从2015年的8.1%提高至16.3%,增量占全国原油进口增量的比例高达75.8%。

我国原油进口来源也在发生变化。传统上,中东是我国最重要的进口来源,但随着地炼异军突起并大举进口独联体、美洲等地原油,使得我国原油进口的来源地区结构发生重要变化。2016年,我国从独联体国家进口原油5667万吨,其份额由2015年的14.2%提高至14.9%;从美洲进口原油数量也大幅提高至5263万吨,份额由2015年的12.7%提高至13.8%。而从中东进口份额由2015年的50.7%降至48%,从非洲进口份额由2015年的19.2%降至17.8%。

近年来,俄罗斯在我国进口原油贸易中扮演着日益重要的角色。受益于地炼的青睐,2016年俄罗斯首次超越沙特成为我国最大的原油供应国,我国自俄罗斯进口原油数量激增至5248万吨,比上年增长23.7%。其中,山东地炼自主进口502万吨,比上年大增339万吨。

自俄罗斯进口原油大增的主要原因是从沙特等中东国家进口的原油资源多为长期合同,且掌握在国有贸易公司手中。而从俄罗斯东部港口进口的ESPO原油采购灵活,且易于加工,运输周期较短,装载量较小,成为地炼最为热捧的油种之一。

成品油出口再创新高

短短几年内,除进口原油贸易格局发生重要变化外,我国成品油进出口贸易格局也发生了翻天覆地的变化。伴随着国内炼能的跨越式增长,我国从成品油(汽、煤、柴油)净进口国家转变为净出口国家。与此同时,出口量不断创新高,并成为亚太区内重要的成品油出口国家之一。

成品油出口出现爆发式增长,尤其柴油出口大增。2016年前三季度,我国成品油(汽、煤、柴油)出口量就已超过2015年总量,全年成品油出口量再创历史新高,达3820万吨,比上年大增50.3%,增量主要来自汽、柴油,航煤出口保持相对稳定。

这是由于我国经济增速放缓,国内成品油需求不足,特别是柴油需求首次出现萎缩,而国内炼能不断增加,原油加工量平稳增长,导致国内成品油市场处于供过于求的态势,成品油出口成为平衡国内市场的重要途径。

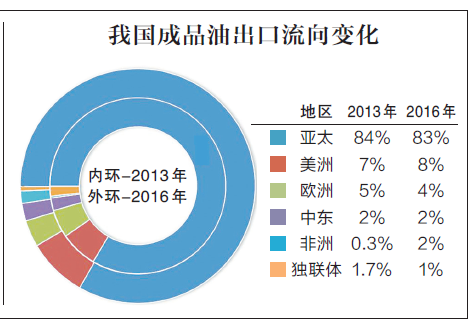

我国成品油出口多在亚太区内消化。新加坡、马来西亚、印尼、越南、菲律宾、澳大利亚等都是我国成品油出口的主要目的地。据海关统计,2016年,我国对亚太成品油出口量达3181万吨,占其总出口量的83%。

分品种来看,我国汽油出口仍以东南亚国家为主,其中新加坡仍居我国汽油出口目的地榜首,2016年,我国对新加坡出口汽油为530万吨,比上年大增74.7%,占我国全部汽油出口的54.6%;从柴油出口来看,2016年,新加坡仍是我国柴油出口主要目的地,但其份额有所下降,出口量为393万吨,比上年增加46.7%,占我国柴油出口总量的25.5%,比上年下降11.9个百分点。

此外,我国对拉美成品油出口近年来也有所增长,主要原因是拉美地区由于历史和政治因素,炼油投资长期不足,炼油设施较为落后,但近年来随着经济发展,油品消费尤其是柴油消费快速增长。据统计,2016年我国对拉美出口成品油为681万吨,比上年增长近两倍。

LPG及隐性资源进口仍保持较快增长

除汽煤柴等主要品种外,2016年我国石脑油、液化石油气(LPG)、燃料油及混芳等隐性资源也表现出不同特征。

石脑油进口增长显著减缓。长期以来,由于国内石化产业链的不匹配增长,上游炼油能力增速远远低于下游化工产业链的增长,因此国内石脑油进口量逐年增长。2016年,我国石脑油产量3282万吨,比上年增长5.6%。同期,我国石脑油进口量为670万吨,比上年增长0.8%。

LPG仍保持较快增长。近年来,旺盛的化工原料需求推动我国进口LPG市场不断扩张,大部分新增的进口LPG需求来自快速发展的丙烷脱氢(PDH)生产丙烯产业。在丙烷脱氢装置利润可观,以及河北海伟石化、宁波福基石化新增PDH装置投产的助力下,2016年我国对丙烷需求量延续了2015年的增长势头,LPG进口有持续扩大的态势。

燃料油净进口量降至24年来最低水平。长期以来,受国家原油贸易政策限制,地炼难以获得进口原油,多以进口直馏燃料油为原料。但自2015年国内原油进口双权放开后,地炼加工原料瓶颈消除,进口原油如火如荼,使得进口直馏燃料油大幅萎缩。目前,我国燃料油进口量主要以保税油为主。2016年,我国燃料油进口量为1187万吨,比2004年3054万吨的历史最高水平下降61.1%,其中山东燃料油进口量199万吨,比2012年1486万吨的历史最高水平下降86.6%。燃料油净进口量锐减至199万吨,为1993年以来的最低水平。

进口隐性资源突增。受调油市场驱动,混合芳烃和轻循环油等进口隐性资源大幅增加,一定程度上压低了国内石油表观需求量。2016年,我国混芳进口1170万吨,比上年大幅增长81.2%;改性乙醇进口70万吨,比上年增长82.9%;轻循环油进口446万吨,比上年增长135%。

石油进出口市场形成稳定变化格局

今年,我国经济发展仍面临较多不确定因素。随着“一带一路”倡议的不断推进,利好其沿线省份,西北和西南地区柴油需求将有望增加,但柴油需求总体仍将疲软。预计2017年我国石油进出口市场将稳步变化。

原油进口量将持续攀升,但增速将放缓。2017年,随着中国石油昆明炼厂和中国海油惠州炼厂年中上马,我国炼油能力和原油加工量有望稳步增长。与此同时,国内原油产量继续下降,以及地炼进口资源保持增长,我国原油进口仍将保持较快增长,但随着新增地炼获得进口原油使用权数量减少及高基数背景下,增幅将有所放缓。

成品油出口将继续增长,但政策仍有不确定性。目前国内炼油能力过剩问题仍然严重,炼厂加工量稳中趋增,国内成品油市场仍将面临过剩加剧的局面,因此通过加大成品油出口来缓解我国供需矛盾仍将是当前的一个重要举措。但考虑到我国成品油贸易方式由来料加工向一般贸易转变,汽油和柴油出口增速可能有所放缓。

石脑油进口或将继续保持低速增长。随着万通及天弘催化重整装置的投产,山东重整装置产能将超过700万吨/年,未来将直逼1000万吨/年,国内石脑油资源的争夺或将再次上演,带动石脑油进口量小幅攀升。

LPG进口进入稳步增长阶段。目前国内丙烷脱氢装置的利润仍将较为可观,国内市场对丙烷需求量增加,LPG供需缺口仍将持续存在,因此进口规模将进一步扩大,但考虑到2017年PDH项目投产相对减少,LPG进口量增长有限。未来,进口LPG市场在经历了近年的飞速增长后,预计将逐渐进入稳定增长阶段。(高瑞明/文 高瑞明 石海 侯燕明/图)(图表资料来源:中国石化联合石化)

(来源:中国石化报环球周刊)

版权所有:中国船东协会 技术支持:交通运输部科学研究院

ICP备案号:京ICP备06056587号